Ισχυρά κέρδη μετά από φόρους ύψους 398 εκατ. ευρώ και μείωση του δείκτη NPEs σε 7,8% έναντι 13,1% το προηγούμενο έτος (μείωση κατά 20 μονάδες βάσης σε σχέση με το προηγούμενο τρίμηνο) ανακοίνωσε σήμερα η Alpha Bank. Το χαρτοφυλάκιο Εξυπηρετούμενων Δανείων αυξήθηκε κατά 10% σε ετήσια βάση, ως αποτέλεσμα καθαρής πιστωτικής επέκτασης ύψους €2,4 δισ. προς επιχειρήσεις ενώ οι. καταθέσεις αυξήθηκαν κατά €3,3 δισ. ή 7% σε ετήσια βάση και ανήλθαν σε €50,2 δισ. ευρώ.

Ο CEO της. τράπεζας, Βασίλης Ψάλτης, δηλώνει πως πριν το καλοκαίρι η τράπεζα θα παρουσιάσει το επικαιροποιημένο πλάνο και τους νέους στόχους με προτεραιότητα την επίτευξη υψηλών ρυθμών ανάπτυξης και τη δημιουργία αξίας, μέσω του έγκαιρου εντοπισμού των πλέον κερδοφόρων πεδίων δραστηριοποίησης και της αντίστοιχης κατανομής των κεφαλαίων. «Σύμφωνα με τις εκτιμήσεις μας, η επικαιροποιημένη στρατηγική θα επιφέρει αύξηση της τάξεως του 25% στα προσαρμοσμένα καθαρά κέρδη, και, σε συνδυασμό με τη διατήρηση της κεφαλαιακής μας βάση σε επίπεδα σταθερά υψηλότερα από τις κανονιστικές απαιτήσεις, θα ανοίξει το δρόμο για την επανέναρξη της καταβολής μερίσματος στους Μετόχους μας», επίσημαίνει ο ίδιος.

Κύριες Εξελίξεις

- Το χαρτοφυλάκιο Εξυπηρετούμενων Δανείων αυξήθηκε κατά 10% σε ετήσια βάση, ως αποτέλεσμα καθαρής πιστωτικής επέκτασης ύψους €2,4 δισ. προς Επιχειρήσεις, ξεπερνώντας τον στόχο ύψους €2,2 δισ. που είχε τεθεί για το 2022. Σε τριμηνιαία βάση, το χαρτοφυλάκιο Εξυπηρετούμενων Δανείων σημείωσε αύξηση κατά €0,2 δισ., λόγω της επίπτωσης συναλλαγματικών διαφορών και αποπληρωμών.

- Οι καταθέσεις αυξήθηκαν κατά €3,3 δισ. ή 7% σε ετήσια βάση και ανήλθαν σε €50,2 δισ. Το δ’ τρίμηνο, οι καταθέσεις του Ομίλου παρέμειναν αμετάβλητες, καθώς οι εισροές καταθέσεων από νοικοκυριά αντιστάθμισαν τις εκροές από Επιχειρήσεις. Οι προθεσμιακές καταθέσεις αυξήθηκαν σε 14% του συνόλου των καταθέσεων (+1 ποσοστιαία μονάδα). Ο Δείκτης Δανείων προς Καταθέσεις ανήλθε σε 77%.

- Ο Δείκτης Μη Εξυπηρετούμενων Ανοιγμάτων του Ομίλου ανήλθε σε 7,8% έναντι 13,1% το προηγούμενο έτος, μειωμένος κατά 20 μονάδες βάσης σε σχέση με το προηγούμενο τρίμηνο. Η μείωση κατά €0,4 δισ. το 2022 σε οργανικό επίπεδο, αντικατοπτρίζει την ανθεκτική επίδοση στην ποιότητα του δανειακού χαρτοφυλακίου και τη μείωση της περιμέτρου ΜΕΑ, ως αποτέλεσμα της τακτικής εξυπηρέτησής τους (curings). Τα Μη Εξυπηρετούμενα Ανοίγματα του Ομίλου ανήλθαν σε €3,1 δισ. εκ των οποίων ποσοστό 78% αφορά σε ΜΕΑ Ιδιωτών με εξασφαλίσεις. Ο Δείκτης Κάλυψης Μη Εξυπηρετούμενων Ανοιγμάτων ανήλθε σε 41%.

- Η έκδοση Τίτλων AT1 ύψους €400 εκατ. τον Φεβρουάριο 2023 βελτιστοποιεί την κεφαλαιακή δομή της Τράπεζας, ενώ παράλληλα ενισχύει περαιτέρω τους Συνολικούς Κεφαλαιακούς Δείκτες κατά περίπου 120 μονάδες βάσης. Ο δείκτης Ελαχίστων Απαιτήσεων Ιδίων Κεφαλαίων και Επιλέξιμων Υποχρεώσεων (MREL) διαμορφώνεται σε 20,8% συνυπολογιζόμενης της έκδοσης.

- Ο Δείκτης Κεφαλαίων Κοινών Μετοχών της Κατηγορίας 1, με πλήρη εφαρμογή της Βασιλείας ΙΙΙ (FL CET1), ανήλθε σε 12,5%2, ενισχυμένος κατά 120 μονάδες βάσης σε σχέση με το προηγούμενο έτος και 40 μονάδες βάσης σε σχέση με το γ’ τρίμηνο. Οι Κεφαλαιακοί Δείκτες αναμένεται να ενισχυθούν περαιτέρω το 2023 κατά 60 μονάδες βάσης, επωφελούμενοι από τις προγραμματισμένες συνθετικές τιτλοποιήσεις.

- Ο Δείκτης Απόδοσης Ενσώματων Ιδίων Κεφαλαίων (ROTE) διαμορφώθηκε σε 7%. Οι επιδόσεις σε λειτουργικό επίπεδο αναμένεται να ενισχύσουν περαιτέρω την κερδοφορία σε περίπου 9% το 2023.

Β. Ψάλτης: Ανοίγει ο δρόμος για μέρισμα στους μετόχους

«Επιτρέψτε μου, εισαγωγικά, να υπογραμμίσω τη συντριβή όλων μας στην Alpha Bank για το τραγικό σιδηροδρομικό δυστύχημα στα Τέμπη. Οι σκέψεις μας είναι με τις οικογένειες των θυμάτων. Είναι η στιγμή να αναζητήσουμε όσα μας ενώνουν, να επιδείξουμε σεβασμό στους συμπολίτες μας και να γίνουμε, συνολικά ως κοινωνία, ισχυρότεροι.

Το 2022 υπήρξε έτος μετασχηματισμού και σημαντικών επιτευγμάτων για την Alpha Bank, κατά τη διάρκεια του οποίου σημειώθηκε σημαντική πρόοδος στην επίτευξη των στόχων του στρατηγικού μας σχεδίου. Η ολοκλήρωση των δράσεων απομόχλευσης των μη εξυπηρετούμενων ανοιγμάτων είχε ως αποτέλεσμα την επίτευξη μονοψήφιου Δείκτη ΜΕΑ στο 7,8% και την ισχυρή οργανική κερδοφορία. Η προσπάθεια αυτή συνδυάστηκε με την επιστροφή σε τροχιά κερδοφόρου ανάπτυξης για όλες τις επιχειρηματικές μονάδες και την επιτάχυνση του Προγράμματος Μετασχηματισμού που επικεντρώθηκε στην ψηφιοποίηση της Τράπεζας και την αυτοματοποίηση των διαδικασιών. Η δέσμευση όλων μας για την επίτευξη των στρατηγικών μας στόχων επισφραγίστηκε από μία ισχυρή οικονομική επίδοση που προσεγγίζει τα €400 εκατ. κέρδη μετά από φόρους για το σύνολο του έτους, που μεταφράζεται σε Απόδοση Ενσώματων Ιδίων Κεφαλαίων ύψους 7%, από 4% το 2021.

Κατά τη διάρκεια του 2022, η Alpha Bank ανέκτησε την πρωταγωνιστική της θέση στη χρηματοδότηση της επιχειρηματικότητας στην Ελλάδα, αυξάνοντας το χαρτοφυλάκιο Εξυπηρετούμενων Δανείων κατά 10% σε ετήσια βάση, ως αποτέλεσμα καθαρής πιστωτικής επέκτασης ύψους €2,4 δισ. προς τις επιχειρήσεις. Παράλληλα, οικοδομήσαμε μία μακροχρόνια στρατηγική συνεργασία στον τομέα αποδοχής πληρωμών και εκκαθάρισης συναλλαγών (merchant acquiring) με τη Nexi, τον κορυφαίο ευρωπαϊκό Όμιλο στον κλάδο των πληρωμών, ενώ υπογράψαμε δεσμευτική συμφωνία για το Project Skyline, τη μεγαλύτερη συναλλαγή χαρτοφυλακίου ακινήτων στην Ελλάδα. Επιπλέον, επιβεβαιώσαμε για μία ακόμη φορά την ικανότητα πρόσβασής μας στις διεθνείς κεφαλαιαγορές, ακόμη και υπό δύσκολες συνθήκες, με την άντληση κεφαλαίων ύψους €850 εκατ., μέσα από δύο εκδόσεις ομολόγων υψηλής εξοφλητικής προτεραιότητας (senior preferred bonds). Επίσης, τον Φεβρουάριο 2023 ολοκληρώσαμε την πρώτη μας συναλλαγή Additional Tier 1 ύψους €400 εκατ., ενισχύοντας περαιτέρω τους κεφαλαιακούς μας δείκτες.

Η δέσμευσή μας για βιωσιμότητα και για θετικό αντίκτυπο στις κοινότητες που δραστηριοποιούμαστε επιβεβαιώθηκε και το 2022, μέσα από τις πολυάριθμες διακρίσεις και την αναγνώριση που λάβαμε, καθώς και τη συμμετοχή μας σε όλους τους διεθνείς σχετικούς Δείκτες. Παράλληλα, συνεχίσαμε να υποστηρίζουμε ενεργά τις τοπικές κοινωνίες για να ανταποκριθούν στις αντίξοες οικονομικές συνθήκες, παρέχοντας τους αναγκαίους πόρους που διασφαλίσουν την ισότιμη πρόσβαση ευπαθών κοινωνικών ομάδων στην Υγεία, την ποιοτική Εκπαίδευση, την Τέχνη και τον Πολιτισμό. Μέσω της Πολιτικής Βιώσιμων Χρηματοδοτήσεων της Τράπεζας, σταθήκαμε αρωγοί στις προσπάθειες των Πελατών μας να υιοθετήσουν πρακτικές μετάβασης σε μία οικονομία χαμηλών εκπομπών άνθρακα, ενώ παράλληλα εφαρμόσαμε βέλτιστες πρακτικές σε θέματα περιβαλλοντικού και κλιματικού κινδύνου στο σύνολο του χαρτοφυλακίου μας. Επιπροσθέτως, θέσαμε σε εφαρμογή σειρά μέτρων βελτίωσης της ενεργειακής απόδοσης όλων των εγκαταστάσεών μας, επιτυγχάνοντας μείωση κατά 36,7% των ετήσιων εκπομπών CO2 Scope 1 & 2.

Προχωρώντας πλέον δυναμικά στο 2023, υλοποιούμε με αποφασιστικότητα και ταχύτητα το σύνολο του επιχειρησιακού μας σχεδίου, ενώ πριν το καλοκαίρι, θα παρουσιάσουμε το επικαιροποιημένο πλάνο και τους νέους στόχους της Τράπεζας. Προτεραιότητά μας είναι η επίτευξη υψηλών ρυθμών ανάπτυξης και η δημιουργία αξίας, μέσω του έγκαιρου εντοπισμού των πλέον κερδοφόρων πεδίων δραστηριοποίησης και της αντίστοιχης κατανομής των κεφαλαίων μας. Σύμφωνα με τις εκτιμήσεις μας, η επικαιροποιημένη στρατηγική θα επιφέρει αύξηση της τάξεως του 25% στα προσαρμοσμένα καθαρά κέρδη, και, σε συνδυασμό με τη διατήρηση της κεφαλαιακής μας βάση σε επίπεδα σταθερά υψηλότερα από τις κανονιστικές απαιτήσεις, θα ανοίξει το δρόμο για την επανέναρξη της καταβολής μερίσματος στους Μετόχους μας.

Δίχως να παραγνωρίζουμε τις γεωπολιτικές και μακροοικονομικές προκλήσεις που έχουμε μπροστά μας, παραμένουμε θετικοί στις εκτιμήσεις μας αναφορικά με την αύξηση του ΑΕΠ στην Ελλάδα και τη συγκράτηση του πληθωρισμού σε επίπεδα κάτω από τον μέσο όρο της Ευρωζώνης. Σε αυτό το περιβάλλον, πιστεύουμε ακράδαντα στην ικανότητά μας να αξιοποιήσουμε τις σημαντικές ευκαιρίες να υποστηρίξουμε χρηματοδοτικά την ανάπτυξη της οικονομίας και να παραμείνουμε η Τράπεζα επιλογής, τόσο για τους εγχώριους Πελάτες μας όσο και για τους διεθνείς επενδυτές που επιθυμούν να αποκτήσουν πρόσβαση στην Ελλάδα για πρώτη φορά»

Επισκόπηση Αποτελεσμάτων

- Το 2022, το Καθαρό Έσοδο Τόκων ανήλθε σε €1,3 δισ., μειωμένο κατά 3,8% σε ετήσια βάση, λόγω της μείωσης της περιμέτρου των ΜΕΑ ως αποτέλεσμα των συναλλαγών που έλαβαν χώρα το 2021. Το Καθαρό Έσοδο Τόκων αυξήθηκε κατά 17,4% σε τριμηνιαία βάση και ανήλθε σε €398,1 εκατ., ως αποτέλεσμα της αύξησης των επιτοκίων καθώς και των ενισχυμένων εσόδων χρεογράφων, τα οποία αντιστάθμισαν το κόστος έκδοσης ομολόγων (MREL) και το υψηλότερο κόστος των καταθέσεων. Το Καθαρό Επιτοκιακό Περιθώριο ανήλθε σε 1,7% για το 2022 και σε 2% για το δ’ τρίμηνο 2022.

- Σε ετήσια βάση, τα Καθαρά έσοδα από προμήθειες παρέμειναν σταθερά, ενώ λαμβανομένης υπόψη της απόσχισης του τομέα αποδοχής συναλλαγών καρτών και λοιπών εκτάκτων εσόδων, σημείωσαν αύξηση 9,1%. Σε τριμηνιαία βάση, τα Καθαρά Έσοδα από Προμήθειες ανήλθαν σε €97,9 εκατ., αυξημένα κατά 5,4%, ως αποτέλεσμα της αύξησης των προμηθειών χορηγήσεων καθώς και της θετικής συνεισφοράς των εργασιών διαχείρισης χαρτοφυλακίου.

- Τα Λειτουργικά Έσοδα σημείωσαν αύξηση 2,5% σε σχέση με το προηγούμενο έτος, ως αποτέλεσμα των υψηλότερων κερδών χρηματοοικονομικών πράξεων ενώ σε τριμηνιαία βάση μειώθηκαν κατά 6,1% και διαμορφώθηκαν σε €512,9 εκατ. λόγω χαμηλότερων κερδών χρηματοοικονομικών πράξεων και λοιπών εσόδων.

- Παρά τις πληθωριστικές πιέσεις, τα Επαναλαμβανόμενα Έξοδα σημείωσαν μείωση κατά 3% σε ετήσια βάση. Τα Επαναλαμβανόμενα Λειτουργικά Έξοδα αυξήθηκαν κατά 11,2% το δ’ τρίμηνο, ως αποτέλεσμα των υψηλότερων εξόδων προβολής και διαφήμισης, της αύξησης των επενδύσεων σε υποδομές πληροφορικής και των αμοιβών τρίτων.

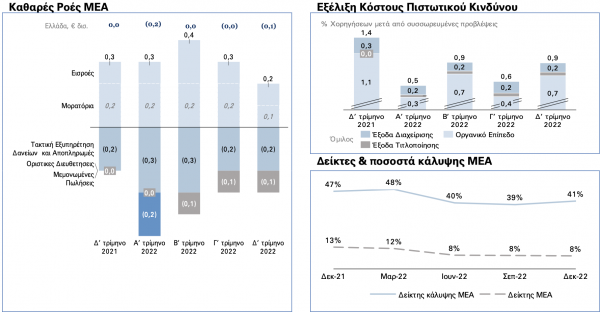

- Το Κόστος Πιστωτικού Κινδύνου διαμορφώθηκε σε 76 μονάδες βάσης το 2022 και 93 μονάδες βάσης το δ’ τρίμηνο, λαμβανομένων υπόψη των ζημιών απομείωσης ύψους €74 εκατ. καθώς και των εξόδων διαχείρισης καθυστερήσεων €16 εκατ., ως αποτέλεσμα προσαρμογών της Διοίκησης (Management overlays) λόγω της τρέχουσας αβεβαιότητας σε μακροοικονομικό επίπεδο.

- Τα Κέρδη μετά από Φόρους ανήλθαν σε €62,6 εκατ. Τα Προσαρμοσμένα Καθαρά Κέρδη μετά από Φόρους τα οποία ανήλθαν σε €105 εκατ. είναι τα Καθαρά κέρδη / (ζημιές) μετά το φόρο εισοδήματος ύψους €62,6 εκατ. μη συμπεριλαμβανομένων: α) των μη επαναλαμβανόμενων λειτουργικών εξόδων ύψους €16 εκατ., β) της επίπτωσης των συναλλαγών ΜΕΑ €36 εκατ. γ) των εσόδων από διακοπείσες δραστηριότητες και άλλες συναλλαγές ύψους €5 εκατ. και δ) των φόρων σχετιζόμενων με τα παραπάνω, ύψους €5 εκατ.

Κερδοφορία

Ενίσχυση των εσόδων από την αύξηση των επιτοκίων. Κόστος πιστωτικού κινδύνου σε 93 μονάδες βάσης το δ’ τρίμηνο. Η ποιότητα των κερδών συνέχισε να βελτιώνεται σταθερά το δ’ τρίμηνο:

- Υψηλή επίδοση στο Καθαρό Έσοδο Τόκων (+17% σε τριμηνιαία βάση) ως αποτέλεσμα των υψηλότερων επιτοκίων, με συνεχή βελτίωση στην ποιότητα της κερδοφορίας, καθώς η συνεισφορά των ΜΕΑ στο Καθαρό Έσοδο Τόκων μειώθηκε σε 10%, έναντι 17% το προηγούμενο έτος, και αναμένεται να μειωθεί περαιτέρω σε 6% τα επόμενα τρίμηνα.

- Τα Καθαρά έσοδα από αμοιβές και προμήθειες αυξήθηκαν κατά 5,4% σε τριμηνιαία βάση και ανήλθαν σε €97,9 εκατ., ως αποτέλεσμα της αύξησης των προμηθειών χορηγήσεων και της θετικής συνεισφοράς των εργασιών διαχείρισης χαρτοφυλακίου, διαφοροποιώντας περαιτέρω τις πηγές εσόδων της Τράπεζας.

- Τα Επαναλαμβανόμενα Λειτουργικά Έξοδα αυξήθηκαν περαιτέρω κατά 11,2%, ως αποτέλεσμα των υψηλότερων εξόδων προβολής και διαφήμισης, της αύξησης των επενδύσεων σε υποδομές πληροφορικής και των αμοιβών τρίτων, λόγω εποχικότητας. Σε ετήσια βάση, η συνεχής επικέντρωση στην εξοικονόμηση κόστους συνετέλεσε σε μείωση των επαναλαμβανόμενων εξόδων κατά 3% παρά τις πληθωριστικές πιέσεις, ενώ τα συνολικά λειτουργικά έξοδα μειώθηκαν κατά 18%, ως αποτέλεσμα των χαμηλότερων έκτακτων εξόδων.

- Το κόστος πιστωτικού Κινδύνου αυξήθηκε σε 93 μονάδες βάσης το δ’ τρίμηνο, εξαιτίας προσαρμογών της Διοίκησης (Management overlays) λόγω της τρέχουσας αβεβαιότητας σε μακροοικονομικό επίπεδο. Για το 2022, το κόστος πιστωτικού Κινδύνου, μη συμπεριλαμβανομένων των συναλλαγών ΜΕΑ, ανήλθε σε 76 μονάδες βάσης, σύμφωνα με τον τεθέντα στόχο, αντανακλώντας την ανθεκτικότητα του χαρτοφυλακίου ΜΕΑ.

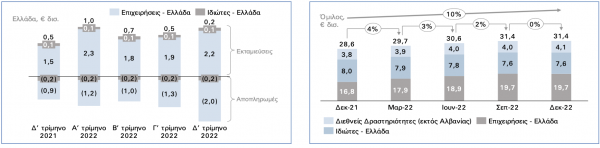

Εξυπηρετούμενα δάνεια

Νέες εκταμιεύσεις δανείων στην Ελλάδα ύψους €2,3 δισ. το δ’ τρίμηνο, κυρίως στους κλάδους του εμπορίου, της μεταποίησης, της ενέργειας, του τουρισμού και των υποδομών. Σημειώνεται ότι η συνολική λογιστική αξία του χαρτοφυλακίου Χορηγήσεων περιλαμβάνει τις ομολογίες υψηλής εξοφλητικής προτεραιότητας ύψους €5,4 δισ. των συναλλαγών ΜΕΑ «Galaxy» και «Cosmos».

Παρά την ενισχυμένη επίδοση αναφορικά με την χορήγηση νέων δανείων, το χαρτοφυλάκιο Εξυπηρετούμενων Δανείων του Ομίλου (εξαιρουμένων των ομολογιών υψηλής εξοφλητικής προτεραιότητας των συναλλαγών «Galaxy» και «Cosmos») παρέμεινε αμετάβλητο το δ’ τρίμηνο σε €31,4 δισ. (+0,1% σε τριμηνιαία βάση), λόγω της αρνητικής επίπτωσης που προέκυψε από συναλλαγματικές διαφορές στο χαρτοφυλάκιο των ναυτιλιακών δανείων και της αύξησης των αποπληρωμών στα επιχειρηματικά δάνεια.

Σε ετήσια βάση, τα Εξυπηρετούμενα δάνεια ενισχύθηκαν κατά 10%, ως αποτέλεσμα της αύξησης των επιχειρηματικών δανείων στην Ελλάδα και των Διεθνών δραστηριοτήτων του Ομίλου κατά 17% και 9% αντίστοιχα, ενώ τα δάνεια ιδιωτών μειώθηκαν κατά 5%.

Η εγχώρια καθαρή πιστωτική επέκταση διαμορφώθηκε σε €0,2 δισ. το δ’ τρίμηνο, καθώς η ζήτηση Επιχειρηματικών δανείων, αντισταθμίστηκε από το υψηλό επίπεδο των αποπληρωμών.

Καταθέσεις

Οι συνολικές καταθέσεις του Ομίλου αυξήθηκαν κατά €0,1 δισ. σε τριμηνιαία βάση και διαμορφώθηκαν σε €50,2 δισ., καθώς οι εισροές καταθέσεων από τα νοικοκυριά και η αύξηση των καταθέσεων στις διεθνείς δραστηριότητες αντισταθμίστηκαν μερικώς από την εκροή καταθέσεων από Επιχειρήσεις, αντικατοπτρίζοντας τη σημαντική άνοδο στις αποπληρωμές δανείων που σημειώθηκε το δ’ τρίμηνο. Σε ετήσια βάση, η αύξηση των υπολοίπων καταθέσεων του Ομίλου ανήλθε σε €3,3 δισ. (+ 7%), συμβάλλοντας στη χρηματοδότηση της επέκτασης του δανειακού χαρτοφυλακίου.

Οι προθεσμιακές καταθέσεις ενισχύθηκαν κατά 1 ποσοστιαία μονάδα το δ’ τρίμηνο και αποτελούν το 14% των εγχώριων καταθέσεων. Το κόστος των προθεσμιακών καταθέσεων αυξήθηκε σε 0,63%, συμπεριλαμβανομένης της επίπτωσης από τις προθεσμιακές καταθέσεις σε δολάρια.

Μη εξυπηρετούμενα δάνεια

Τα Μη Εξυπηρετούμενα Ανοίγματα στην Ελλάδα μειώθηκαν κατά Ευρώ 0,1 δισ. σε τριμηνιαία βάση και ανήλθαν σε €2,9 δισ., καθώς οι μειωμένες εισροές αντισταθμίστηκαν πλήρως από την τακτική εξυπηρέτηση των δανείων (curings) και τις αποπληρωμές, με τη συνολική οργανική μείωση για το 2022 να διαμορφώνεται σε Ευρώ 0,4 δισ. Στο τέλος Δεκεμβρίου 2022, ο Δείκτης Μη Εξυπηρετούμενων Ανοιγμάτων σε επίπεδο Ομίλου μειώθηκε περαιτέρω, κατά 20 μονάδες βάσης, σε σχέση με το προηγούμενο τρίμηνο, και ανήλθε σε 7,8%.

Υψηλή επίδοση στο Καθαρό Έσοδο Τόκων (+17,4% σε τριμηνιαία βάση) ως αποτέλεσμα των υψηλότερων επιτοκίων. Τα έσοδα χρεογράφων αντιστάθμισαν το κόστος έκδοσης ομολόγων (MREL) και το υψηλότερο κόστος των καταθέσεων

Το Καθαρό Έσοδο Τόκων αυξήθηκε κατά €59,1 εκατ. ή 17,4% σε τριμηνιαία βάση και ανήλθε σε €398,1 εκατ. Η επίδοση οφείλεται στην αύξηση των επιτοκίων καθώς και των εσόδων χρεογράφων, τα οποία αντιστάθμισαν το κόστος έκδοσης ομολόγων MREL και το υψηλότερο κόστος των καταθέσεων. Το 2022, το Καθαρό Έσοδο Τόκων ανήλθε σε €1.323 εκατ., μειωμένο κατά 3,8% σε ετήσια βάση, ως αποτέλεσμα της χαμηλότερης συνεισφοράς του ενεργητικού λόγω της μείωσης της περιμέτρου των ΜΕΑ καθώς και της αύξησης των υπολοίπων καταθέσεων.

Αύξηση των Εσόδων από Προμήθειες κατά 5% το δ’ τρίμηνο προερχόμενη από την αύξηση των προμηθειών δανείων και των εργασιών διαχείρισης χαρτοφυλακίου

Τα Καθαρά Έσοδα από Προμήθειες ανήλθαν σε €97,9 εκατ., αυξημένα κατά 5,4% ή €5.0 εκατ. σε τριμηνιαία βάση, ως αποτέλεσμα της αύξησης των προμηθειών χορηγήσεων και της θετικής συνεισφοράς των εργασιών διαχείρισης.

χαρτοφυλακίου. Σε ετήσια βάση, τα έσοδα από αμοιβές και προμήθειες παρέμειναν σχεδόν αμετάβλητα (+0,1%), ως αποτέλεσμα της απόσχισης του τομέα αποδοχής συναλλαγών καρτών. Σε επαναλαμβανόμενη βάση6, τα έσοδα από Προμήθειες αυξήθηκαν κατά 4% το δ’ τρίμηνο λόγω της αύξησης των προμηθειών από χορηγήσεις δανείων καθώς και της θετικής συνεισφοράς των εργασιών διαχείρισης χαρτοφυλακίου. Σε ετήσια βάση, τα Καθαρά έσοδα από προμήθειες παρέμειναν σταθερά, ενώ λαμβανομένης υπόψη της απόσχισης του τομέα αποδοχής συναλλαγών καρτών και λοιπών εκτάκτων εσόδων, σημείωσαν αύξηση 9,1%.

Τα Κέρδη από Χρηματοοικονομικές Πράξεις ανήλθαν σε €6,4 εκατ. σε σχέση με την ενισχυμένη επίδοση €62,5 εκατ. το γ’ τρίμηνο, ως αποτέλεσμα αποτιμησιακού κέρδους παραγώγων.

Τα Λοιπά Έσοδα διαμορφώθηκαν σε €10,5 εκατ. σε σχέση με €51,8 εκατ. το προηγούμενο τρίμηνο, το οποίο είχε ωφεληθεί από την απελευθέρωση μαθηματικών ασφαλιστικών προβλέψεων μετά από άσκηση που πραγματοποιήθηκε (Liability Adequacy Τest).

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!