Για κάθε ένα πλειστηριασμό που έχει γίνει σε οικιστικό ακίνητο αξίας μικρότερης των 120.000 ευρώ, έχουν γίνει και 19 επιτυχείς εξωδικαστικές διευθετήσεις οφειλής όπου το ακίνητο εξασφάλισης είναι αξίας μικρότερης των 120.000 ευρώ. «Με απλά λόγια αυτό σημαίνει ότι για κάθε ένα οφειλέτη που έχασε το ακίνητό του, υπάρχουν άλλοι 19 οι οποίοι επωφελήθηκαν μιας ευνοϊκής ρύθμισης για τη διευθέτηση του χρέους τους» όπως υπογραμμίζει ο εκτελεστικός πρόεδρος της DoValue Greece, Θοδωρής Καλαντώνης σε άρθρο του στο «Κreport» με τίτλο «Servicers και Κοινωνία: Μια άλλη άποψη, μια προσέγγιση με αριθμός».

Από την άλλη πλευρά οι συναινετικές λύσεις «κουρεύουν» κατά μέσο όρο το 40% - 45% της οφειλής (πάντοτε για δάνεια με εξασφάλιση σε ακίνητο αξίας μέχρι 120.000 ευρώ). Και μπορεί τα στοιχεία (οφειλές λιανικής και μικρών επιχειρήσεων) να έχουν αντληθεί από το χαρτοφυλάκιο της doValue – μια εκ των τριών μεγάλων του κλάδου που κατέχουν μερίδιο αγοράς 82,7% - ωστόσο αποτυπώνουν τη γενική εικόνα στον κλάδο.

Σύμφωνα με τον επικεφαλής της DoValue σε ένα ποσοστό περίπου 87% των περιπτώσεων με πλειστηριασμό δεν είχε γίνει η παραμικρή πληρωμή τα 3 έτη που προηγήθηκαν από τον πλειστηριασμό. «Αν λοιπόν αναγνωρίσουμε και αυτό το στοιχείο, τότε το παραπάνω 19 γίνεται 150 περίπου. Ένα προς 150 είναι η αναλογία πλειστηριασμών/ρυθμίσεων για τις περιπτώσεις στις οποίες είχε γίνει κάποια πληρωμή μέσα στην τριετία. Τα στοιχεία αυτά αφορούν την εξαιρετικά ευαίσθητη κοινωνικά κατηγορία των δανείων με εξασφάλιση κατοικία σχετικά μικρότερης αξίας».

Οι 95 στους 100 πληρώνουν

Αν αναδιατάξουμε λίγο τα παραπάνω ποσοστά ώστε να γίνουν περισσότερο αντιληπτά, σημειώνει ο Θ. Καλαντώνης, καταλήγουμε στο εξής: Για κάθε 100 οφειλέτες δανείων με εξασφάλιση οικιστικό ακίνητο αξίας μέχρι €120.000

- 95 θα ρυθμίσουν/αποπληρώσουν την οφειλή τους

- 4 θα οδηγηθούν σε πλειστηριασμό, καθώς δεν ρύθμισαν αλλά και δεν έκαναν καμία πληρωμή για τουλάχιστον 3 έτη πριν από τον πλειστηριασμό

- 1 θα οδηγηθεί σε πλειστηριασμό καθώς παρ’ότι έγινε κάποια πληρωμή τα τελευταία 3 έτη δεν μπόρεσε να γίνει βιώσιμη ρύθμιση κοινά αποδεκτή.

Στα παραπάνω στατιστικά δεν περιλαμβάνονται οι όλες οι ρυθμίσεις του Νόμου Κατσέλη (Ν.3869/2010) που προστατεύει την πρώτη κατοικία. Αν ωστόσο συμπεριληφθούν και αυτές οι περιπτώσεις, η παραπάνω αναλογία από 1 στους 100 γίνεται 0,4 στους 100.

Η αθέατη πλευρά της λειτουργίας των servicers

Η εστίαση του δημοσίου διαλόγου κυρίως σε αστοχίες και σε ακίνητα που οδηγήθηκαν σε πλειστηριασμό, αν και εύλογη, όπως επισημαίνει ο Θ. Καλαντώνης, αφήνει εκτός εικόνας ένα άλλο αποτύπωμα. «Υπάρχει μια αθέατη πλευρά της λειτουργίας των servicers, με εξαιρετικά επωφελές και απτό κοινωνικό αποτύπωμα» όπως υποστηρίζει και ξεκαθαρίζει ότι οι services δεν είναι ιδιοκτήτες των απαιτήσεων/οφειλών που διαχειρίζονται αλλά είναι υπόλογοι για τις εργασίες και τα αποτελέσματα τους τόσο απέναντι στο κράτος λόγω των εγγυήσεων του Ηρακλή, όσο και απέναντι στους ιδιώτες επενδυτές .

«Έτσι ο βασικός τους ρόλος είναι αυτός της εξισορρόπησης του αποτελέσματος από τη μια, με το κοινωνικό αποτύπωμα από την άλλη. Το αποτέλεσμα είναι να δέχονται πυρά εκατέρωθεν. Ο κανόνας στον κλάδο είναι ότι οι εργασίες γίνονται με σύνεση και κατανόηση για τον αντίκτυπο που μπορεί να έχουν στις ζωές ανθρώπων, χωρίς αυτό να σημαίνει ότι δεν υπάρχουν αστοχίες, οι οποίες όταν διαπιστώνονται γίνεται κάθε δυνατή προσπάθεια να αποκατασταθούν.

Τα βασικά κριτήρια που επιτρέπουν να εκτελείται σωστά ο ρόλος στην παραπάνω διελκυστίνδα, είναι ο σεβασμός, η κοινωνική ισότητα και η δικαιοσύνη. Το να πεισθεί η κοινωνία ότι αυτό δεν είναι απλά λόγια είναι κάτι δύσκολο που απαιτεί χρόνο, ωριμότητα και ανοικτό διάλογο».

Εκθεση Χρηματοπιστωτικής Σταθερότητας ΤτΕ

Σύμφωνα με την Εκθεση Χρηματοπιστωτικής Σταθερότητας της Τράπεζας της Ελλάδας που δόθηκε χθες στη δημοσιότητα το 2023, η συνολική αξία των υπό διαχείριση ανοιγμάτων ανήλθε σε 88 δισεκ. ευρώ εκ των οποίων το 79% αφορά ανοίγματα που διαχειρίζονται οι servicers για λογαριασμό των Εταιριών Απόκτησης Απαιτήσεων από Δάνεια και Πιστώσεις. Το υπόλοιπο 21% αφορά τη διαχείριση ανοιγμάτων για λογαριασμό πιστωτικών ιδρυμάτων.

Το σύνολο των υπό διαχείριση ανοιγμάτων το τέλος του 2023 εξακολουθούσε να αφορά κυρίως Μη Εξυπηρετούμενα Ανοίγματα (σε ποσοστό 84%) και σε μικρότερο ποσοστό (16%) εξυπηρετούμενα ανοίγματα.

Ειδικότερα σε ότι αφορά τη διαχείριση για λογαριασμό των Εταιρειών Απόκτησης Απαιτήσεων, η συνολική αξία των ανοιγμάτων ανήλθε σε 69,3 δις ευρώ. Το μεγαλύτερο μέρος του εν λόγω χαρτοφυλακίου αφορά χαρτοφυλάκιο επιχειρηματικής πίστης (45,6%), ενώ ακολουθεί η στεγαστική πίστη (31,9%) και η ακολουθεί το χαρτοφυλάκιο καταναλωτικής πίστης (22,5%).

Συνολικά το χαρτοφυλάκιο είναι χαμηλής ποιότητας καθώς το 91% είναι Μη Εξυπηρετούμενα Ανοίγματα (ΝPEs). H πλειονότητα είναι καταγγελμένα ανοίγματα (74,5%), ενώ το 18,8% αφορά ανοίγματα σε καθυστέρηση άνω των 90 ημερών και το 6,7% ανοίγματα ταξινομημένα ως αβέβαιης είσπραξης (unlikely to pay).

Το 2023 οι αποπληρωμές, ρευστοποιήσεις εξασφαλίσεων και διαγραφές ανοιγμάτων που διαχειρίζονται οι ΕΔΑΔΠ για λογαριασμό των εν λόγω εταιριών διαμορφώθηκαν σε 3,02 δισεκ. ευρώ. Συγκεκριμένα, οι αποπληρωμές ανοιγμάτων ανήλθαν σε 1,68 δισεκ. ευρώ, οι ρευστοποιήσεις υφιστάμενων εξασφαλίσεων σε 0,72 δισεκ. ευρώ και οι διαγραφές ανοιγμάτων σε 0,61 δισεκ. ευρώ. Σημειώνεται ότι δεν υπήρξε ουσιαστική μείωση των ανοιγμάτων υπό διαχείριση, καθώς οι καθαρές εκροές ήταν πολύ μικρές.

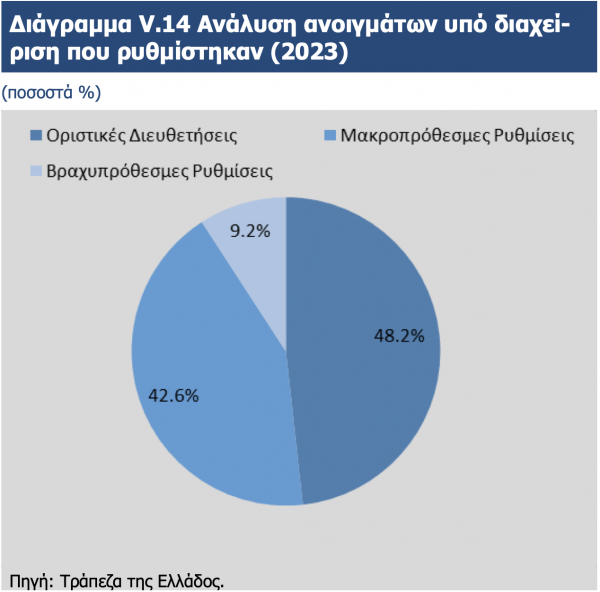

Τέλος, οι ρυθμίσεις που πραγματοποιήθηκαν μέχρι το τέλος του 2023 αφορούν το 27,7% του συνολικού υπό διαχείριση χαρτοφυλακίου για λογαριασμό των Εταιριών Απόκτησης Απαιτήσεων από Δάνεια και Πιστώσεις.

- Το μεγαλύτερο ποσοστό των ρυθμισμένων ανοιγμάτων αφορά λύσεις οριστικής διευθέτησης (48,2%) και ακολουθούν

- οι μακροπρόθεσμες λύσεις ρύθμισης (42,6%) και οι βραχυπρόθεσμες λύσεις ρύθμισης (9,2%)

Σημειώνεται ότι με στοιχεία Δεκεμβρίου 2023, το υπόλοιπο των ρυθμισμένων ανοιγμάτων στα οποία έχουν εφαρμοστεί λύσεις οριστικής διευθέτησης ανήλθε σε 9,28 δισεκ. ευρώ, ενώ τα αντίστοιχα υπόλοιπα για τις βραχυπρόθεσμες ρυθμίσεις ήταν 1,76 δισεκ. ευρώ και για τις μακροπρόθεσμες ρυθμίσεις 8,19 δισεκ. ευρώ.

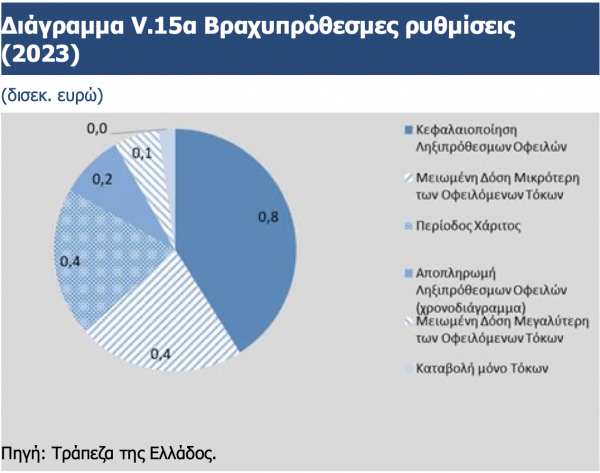

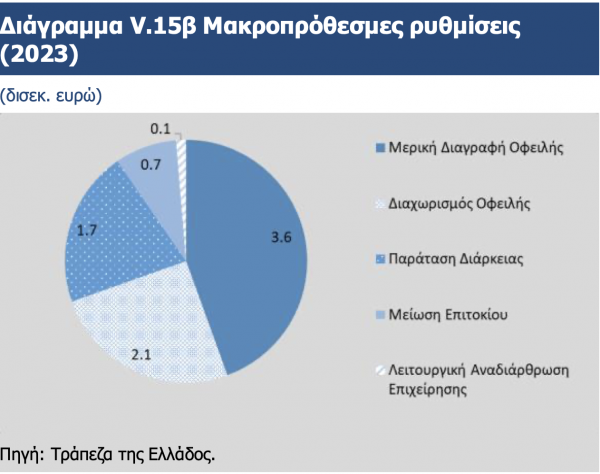

Το μεγαλύτερο ποσοστό (43%) των βραχυπρόθεσμων ρυθμίσεων αφορά λύσεις κεφαλαιοποίησης ληξιπρόθεσμων οφειλών ενώ πιο συνήθεις τύποι μακροπρόθεσμων ρυθμίσεων είναι η μερική διαγραφή οφειλής, ο διαχωρισμός οφειλής και η παράταση διάρκειας, με ποσοστά 44%, 25% και 21% αντίστοιχα

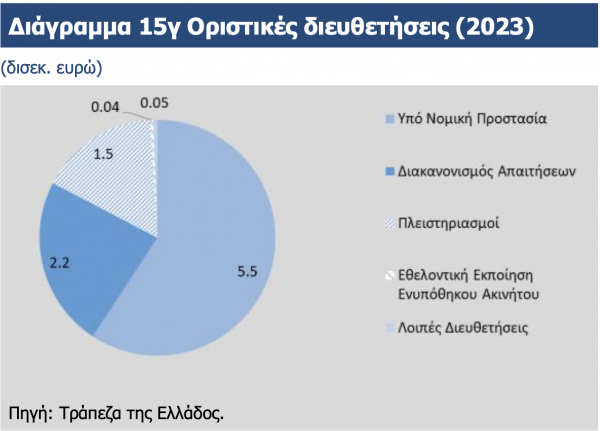

Την ίδια περίοδο, μεταξύ των λύσεων οριστικής διευθέτησης, οι ρυθμίσεις που υπόκεινται σε καθεστώς νομικής προστασίας (59% του συνόλου) και οι λύσεις διακανονισμού απαιτήσεων (23% του συνόλου) αποτελούν τους πιο συνήθεις τύπους ρυθμίσεων.

- Ως βραχυπρόθεσμοι τύποι ρυθμίσεων θεωρούνται οι τύποι ρύθμισης με διάρκεια μικρότερη των δύο ετών που αφορούν περιπτώσεις όπου οι δυσκολίες αποπληρωμής κρίνονται, βάσιμα, προσωρινές.

- Στις μακροπρόθεσμες ρυθμίσεις κατατάσσονται τύποι ρυθμίσεων με διάρκεια μεγαλύτερη των δύο ετών, λαμβάνοντας υπόψη συντηρητικές παραδοχές για την εκτιμώμενη μελλοντική ικανότητα αποπληρωμής του δανειολήπτη μέχρι τη λήξη του προγράμματος αποπληρωμής.

- Στις λύσεις οριστικής διευθέτησης περιλαμβάνονται οποιεσδήποτε μεταβολές του είδους της συμβατικής σχέσης ή ο τερματισμός αυτής.

Tέλος, η συνολική αξία των ανοιγμάτων που διαχειρίζονται οι servicers για λογαριασμό πιστωτικών ιδρυμάτων ανήλθε σε 18,7 δις ευρώ στο τέλος του 2023 με το 57% να αφορά ΜΕΑ. Το 46% αφορά επιχειρηματική πίστη, το 30% στεγαστική και το 24% καταναλωτική πίστη.

Το 2023 οι αποπληρωμές και ρευστοποιήσεις εξασφαλίσεων αναφορικά με τα ανοίγματα που διαχειρίζονται οι ΕΔΑΔΠ για λογαριασμό πιστωτικών ιδρυμάτων διαμορφώθηκαν σε 1,76 δισεκ. ευρώ, εκ των οποίων 1,63 δισεκ. ευρώ ήταν αποπληρωμές και 0,13 δισεκ. ευρώ ρευστοποιήσεις υφιστάμενων εξασφαλίσεων.

Η δευτερογενής αγορά

Από το 2019 μέχρι το Δεκέμβριο 2023 οι συναλλαγές στη δευτερογενή αγορά αφορούσαν 101 χαρτοφυλάκια δανείων, σχεδόν αποκλειστικά επιχειρηματικά, με συνολική αξία απαιτήσεων 4,3 δισεκ. ευρώ (αξία κατά την ημερομηνία μεταβίβασης).

Αναλυτικά οι συναλλαγές ανά έτος:

- το 2019 διενεργήθηκαν 7 συναλλαγές συνολικής αξίας 106 εκατ. ευρώ,

- το 2020 διενεργήθηκαν 13 συναλλαγές συνολικής αξίας 93 εκατ. ευρώ,

- το 2021 διενεργήθηκαν 31 συναλλαγές συνολικής αξίας 538 εκατ. ευρώ,

- το 2022 διενεργήθηκαν 21 συναλλαγές συνολικής αξίας 1.530 εκατ. ευρώ και

- το 2023 διενεργήθηκαν 29 συναλλαγές συνολικής αξίας 2.084 εκατ. ευρώ

Συνολικά, η ανάπτυξη της δευτερογενούς αγοράς στη χώρα αναμένεται να συνεχιστεί στο προσεχές μέλλον με τη διεύρυνση του αριθμού των συναλλασσομένων, αλλά και των διενεργούμενων συναλλαγών με την εντατικοποίηση των προσπαθειών των ΕΔΑΔΠ για την επίτευξη των στόχων τους βάσει του προγράμματος κρατικών εγγυήσεων «Ηρακλής».

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!