Με υψηλούς διψήφιους ρυθμούς ανάπτυξης συνεχίζουν να «τρέχουν» τα private label (PL) στο οργανωμένο λιανεμπόριο, ενώ παρότι το περιβάλλον είναι έντονα πληθωριστικό και η αγοραστική δύναμη των νοικοκυριών έχει συρρικνωθεί, τα ιδιωτικής ετικέτας προϊόντα παρουσιάζουν και αυξημένους όγκους.

Σύμφωνα με τα όσα ανέφερε πριν από λίγες ημέρες στο Food Retail Summit ο Παναγιώτης Μπορέτος, επικεφαλής της Circana, από το ξεκίνημα της φετινής χρονιάς μέχρι τα μέσα Μαρτίου τα PL «έτρεχαν» με ρυθμούς 20,2% σε αξία και 4,7% σε όγκους, ενώ την ίδια περίοδο τα branded προϊόντα εμφάνιζαν ενίσχυση 6,7% σε αξία, αλλά πτώση 2,7% σε όγκους. Και μάλιστα εμφανίζοντας υψηλότερες αυξήσεις τιμών ανά τεμάχιο (14,8% έναντι 9,6% στα branded).

Η σύγκριση PL και branded

Η διαρκώς αυξανόμενη στροφή των καταναλωτών στα PL προϊόντα έχει αποτυπωθεί και στην αύξηση του μεριδίου τους στη συνολική αγορά, το οποίο μέχρι τις 19 Μαρτίου είχε αυξηθεί στα 17,7% (σε αξία) από 16,1% την αντίστοιχη περυσινή περίοδο, φθάνοντας στα τέλη Φεβρουαρίου το 18,6%.

Ακόμη υψηλότερο είναι το μερίδιο αγοράς των PL προϊόντων σε όρους όγκου πωλήσεων, το οποίο στις 19/3 διαμορφώθηκε στο 23,5% από 22,2% πέρυσι, ενώ στις 26 Φεβρουαρίου άγγιξε ακόμη και το 24%.

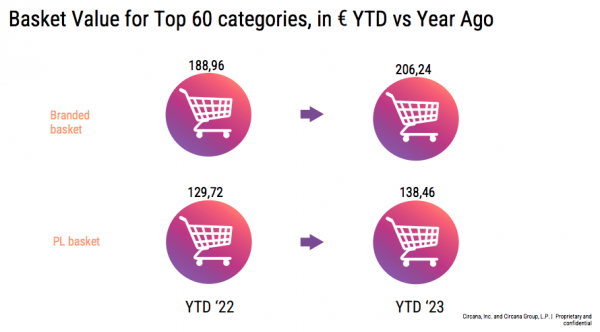

Τα καλάθια

Οι μεγάλες ανατιμήσεις που έχουν περάσει σε όλα σχεδόν τα προϊόντα έχουν αυξήσει την αξία του καλαθιού με τις top 60 προϊοντικές κατηγορίες τόσο για το επώνυμο (+9,14%, στα €206,24) όσο και για το PL (6,74%, στα €138,46) σε σχέση με πέρυσι.

Η διαφορά, ωστόσο, μεταξύ των δύο καλαθιών παραμένει στα επίπεδα του 32%, γεγονός που δικαιολογεί και την αυξημένη διείσδυση του PL.

Τι προσέχουν οι καταναλωτές σήμερα

Στην παρουσίαση του ο επικεφαλής της Circana υπογράμμισε ακόμη ότι οι καταναλωτές αλλάζουν την συμπεριφορά τους μέσα στα καταστήματα. Σύμφωνα με έρευνα της εταιρείας σε διάφορες χώρες ανά τον κόσμο (ΗΠΑ, Ευρώπη, Αυστραλία, Νέζα Ζηλανδία, Κίνα, Βραζιλία):

- 59% των καταναλωτών συγκρίνουν τιμές για παρόμοια brands και προϊόντα.

- 49% συγκρίνουν πόσα προϊόντα μπορούν να χρησιμοποιήσουν.

- 44% εξετάζουν προϊόντα που είναι κοντόληκτα και έχουν χαμηλότερη τιμή.

- 39% διαβάζουν τις ετικέτες στις συσκευασίες.

- 29% ψάχνουν για προϊόντα φιλικά στο περιβάλλον.

- 23% ψάχνουν για ανεξάρτητες κριτικές.

Που πρέπει να δοθεί προτεραιότητα

Σύμφωνα με τον κ. Μπορέτο, αυτό το οποίο είναι ανάγκη να θέσουν ως προτεραιότητα οι προμηθευτές είναι να διατηρήσουν την ανάπτυξη που έχουν και τη διείσδυση που διαθέτουν στην αγορά, να εξασφαλίσουν προωθητικές ενέργειες για τους retailers και να επανεξετάσουν τις συσκευασίες τους.

Σε συνεργασία με τους retailers, συστήνεται στους προμηθευτές να δημιουργήσουν ξεχωριστές in-store προωθητικές ενέργειες και κυρίως, να εξορθολογήσουν το κωδικολόγιό τους, κάτι που αξιολογείται ως πολύ σημαντικό για να εξασφαλίσουν τη βιωσιμότητά τους.

Από την άλλη πλευρά οι retailers θα πρέπει να επιχειρήσουν να διατηρήσουν ή να αποκτήσουν μικρού μεγέθους καταστήματα κοντά στις γειτονιές – μία τάση που ανεβαίνει διαρκώς - διότι το κομμάτι αυτό ανεβαίνει σημαντικά, να “χτίσουν” σχέσεις πιστότητας, ενδεχομένως με προγράμματα loyalty και να διατηρήσουν τους πελάτες τους.

Πρέπει επίσης να ξαναδούν το θέμα των τιμών και παράλληλα να δοθεί έμφαση στο promotional strategy και στο evaluating assortment.

Συχνότερες οι μετακινήσεις

Η έρευνα του περασμένου Ιανουαρίου έδειξε ακόμη Το 34% των καταναλωτών στην Ευρώπη πηγαίνει σε άλλο σούπερ μάρκετ αν το brand που θέλει δεν είναι σε προσφορά.

Και, τέλος, ένα 41% αλλάζει αν το συνολικό καλάθι δεν έχει αρκετές προσφορές.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!