Οι νέες ανακοινώσεις του Υπουργείου Απασχόλησης σχετικά με τις μεταρρυθμίσεις που θα λάβουν χώρα από τις αρχές του 2022 αφορούν τον τρόπο χρηματοδότησης των επικουρικών συντάξεων. Σύμφωνα με τις δηλώσεις του Υπουργείου, το υπάρχον σύστημα νοητής κεφαλαιοποίησης επικουρικών συντάξεων του πρώτου πυλώνα θα λάβει τη μορφή ενός αμιγώς κεφαλαιοποιητικού συστήματος συνταξιοδότησης προκαθορισμένων εισφορών, παραμένοντας στον πρώτο, δημόσιο πυλώνα, επισημαίνει σε μελέτη της η Alpha Bank.

Εκτός από τις δυσμενείς δημογραφικές προβλέψεις που απειλούν τη βιωσιμότητα του συστήματος, η συγκεκριμένη μεταρρύθμιση βασίζεται επίσης στην ανάγκη α) να σταματήσει σταδιακά η φορολογική επιβάρυνση έτσι ώστε να ελαφρυνθούν εργοδότες και εργαζόμενοι, αυξάνοντας την προσφορά και ζήτησης εργασίας και β) να δημιουργήσει πόρους προς όφελος της εθνικής οικονομίας προκειμένου να ενισχυθούν οι επιχειρηματικές επενδύσεις. Επιπρόσθετα, μια αποτελεσματική μεταρρύθμιση θα πρέπει να στοχεύει και στην αποκατάσταση της απολεσθείσας εμπιστοσύνης των νέων γενεών στο συνταξιοδοτικό σύστημα, αλλά και στην παροχή κινήτρων για τη μείωση της αδήλωτης εργασίας.

Ωστόσο, θα πρέπει να υπάρχει σαφής εικόνα του δημόσιου κόστους κατά τη μεταβατική περίοδο. Οι απώλειες των εισφορών, η συνεπακόλουθη αύξηση του φορολογικού κόστους και του δημόσιου χρέους, καθώς και η δίκαιη και αποτελεσματική διαγενεακή και διαχρονική κατανομή του κόστους μετάβασης - δηλαδή η απάντηση στο ερώτημα ποιοι και σε τι βαθμό θα επωμισθούν το κόστος - αποτελούν καίρια ζητήματα τα οποία θα προκύψουν. Το Υπουργείο Απασχόλησης ανακοίνωσε ότι θα πραγματοποιηθούν αναλογιστικές μελέτες που θα επικεντρωθούν στο "ακαθάριστο" δημοσιονομικό κόστος της μεταρρύθμισης. Επιπλέον, είναι σημαντικό η εφαρμογή της μεταρρύθμισης να συνδυασθεί με μία τακτική, επίσημη και πλήρη ενημέρωση των ασφαλισμένων για τις λεπτομέρειες του νέου επικουρικού συστήματος και την πορεία των εισφορών και των αποταμιεύσεών τους, η οποία θα ισχυροποιήσει περαιτέρω την εμπιστοσύνη των πολιτών στο ασφαλιστικό σύστημα.

Γράφημα 1. Μακροχρόνιες προβλέψεις του αριθμού των συνταξιούχων συμβαλλόντων στις δημόσιες συντάξεις στην Ελλάδα μέχρι το 20170 (1.000 άτομα)

Πηγή: European Commission, Eurostat

Σημειώνεται ότι το ελληνικό συνταξιοδοτικό σύστημα στηρίζεται σε τρεις πυλώνες, τον πρώτο πυλώνα δημόσιων, υποχρεωτικών και κρατικών συντάξεων, τον δεύτερο πυλώνα εθελοντικών, ιδιωτικών επαγγελματικών ταμείων και τον τρίτο πυλώνα εθελοντικών, ιδιωτικών ατομικών κεφαλαίων. Δεδομένου ότι οι δημόσιες συντάξεις αποτελούν συχνά μεγάλο μέρος των κρατικών δαπανών, οι μεταρρυθμιστικές προσπάθειες και οι παραμετρικές αλλαγές είναι συχνά απαραίτητες για να διατηρηθούν τα συστήματα συνταξιοδότησης βιώσιμα και επαρκή, να καλύψουν τις οικονομικές απολαβές των γενεών που συνταξιοδοτούνται και να διασφαλίσουν την αλληλεγγύη μεταξύ των γενεών. Άλλωστε, ο σκοπός του συνταξιοδοτικού συστήματος είναι να παρέχει προστασία από τον κίνδυνο φτώχειας στους ηλικιωμένους μετά το τέλος του εργασιακού τους βίου.

Στην Ελλάδα, αλλά και σε πλείστες άλλες χώρες, η δημόσια συνταξιοδότηση μέσω της κοινωνικής ασφάλισης έχει τη μορφή ενός αναδιανεμητικού συστήματος (PAYGO), υποδηλώνοντας ότι οι μισθολογικές εισφορές των εν ενεργεία εργαζόμενων καλύπτουν τις παροχές στους συνταξιούχων. Έτσι, το αναδιανεμητικό σύστημα βασίζεται στην αλληλεγγύη των γενεών και ως εκ τούτου, τα δημογραφικά χαρακτηριστικά, όπως τα ποσοστά γονιμότητας, η μακροζωία και η γήρανση του πληθυσμού, έχουν καθοριστικό ρόλο στο ύψος των παροχών. Στις συντάξεις αναδιανεμητικού τύπου, ο δείκτης εξάρτησης των ηλικιωμένων - ο πληθυσμός ηλικίας 65 ετών και άνω προς τον απασχολούμενο πληθυσμό από 15 έως 64 ετών - είναι μια σημαντική παράμετρος για την επάρκεια των συντάξεων, υποδηλώνοντας ότι το σύστημα είναι ευάλωτο σε δημογραφικούς και μακροοικονομικούς κινδύνους. Στο μέλλον, η κάλυψη των συνταξιοδοτικών παροχών αναμένεται να παρουσιάσει ακόμα περισσότερες προκλήσεις για τους συνταξιούχους των επόμενων γενεών. Ως εκ τούτου, ριζικές δημογραφικές αλλαγές, όπως ο συνδυασμός της γήρανσης του πληθυσμού με την παρατεταμένη μακροζωία και τα χαμηλότερα ποσοστά γεννητικότητας, αποτελούν βασικούς παράγοντες χρηματοοικονομικών πιέσεων ή ελλειμμάτων στο δημόσιο συνταξιοδοτικό ταμείο.

Στην άλλη πλευρά του συνταξιοδοτικού φάσματος, στον δεύτερο και τρίτο πυλώνα, βρίσκονται τα επαγγελματικά και τα ιδιωτικά συνταξιοδοτικά ταμεία, τα οποία αντιμετωπίζουν διαφορετικών ειδών προκλήσεις σε σχέση με το αναδιανεμητικό σύστημα. Στην Ελλάδα, σε αντίθεση με πολλές άλλες χώρες, ο δεύτερος και τρίτος πυλώνας συνταξιοδότησης δεν είναι τόσο ανεπτυγμένοι. Οι υψηλές εισφορές άλλωστε για το αναδιανεμητικό σύστημα, δεν αφήνουν πολλά περιθώρια επιλογής και ενός δεύτερου ή τρίτου συνταξιοδοτικού προγράμματος κατ’ επιλογήν του εργαζόμενου.

Σχήμα 1. Βασικές διαστάσεις ενός συνταξιοδοτικού συστήματος

Με δεδομένα τα παραπάνω, η επιτυχία της μεταρρύθμισης των επικουρικών συντάξεων μέσα από τη δημιουργία ενός κεφαλαιοποιητικού σκέλους προκαθορισμένων εισφορών και η υποστήριξή του στο συνταξιοδοτικό σύστημα εξαρτάται, μεταξύ άλλων, και από τις προοπτικές ανάπτυξης της ελληνικής οικονομίας. Έτσι, βασική προϋπόθεση της επιτυχίας της προωθούμενης μεταρρύθμισης είναι η δημιουργία καλώς δομημένων, προσεκτικά διαχειριζόμενων και επαρκώς διαφοροποιημένων επενδυτικών χαρτοφυλακίων. Με εύρωστη οικονομία και ένα αποτελεσματικό χρηματοπιστωτικό σύστημα, η μεταρρύθμιση θα συμβάλει στη στήριξη της βιωσιμότητας και της επάρκειας του συνταξιοδοτικού συστήματος.

Ωστόσο, αν και η αναγγελθείσα μεταρρύθμιση είναι προς τη σωστή κατεύθυνση, δεν επαρκεί για να επιλύσει τα ριζωμένα προβλήματα του συνταξιοδοτικού συστήματος στην Ελλάδα, ενώ δεν προωθεί παράλληλα και άλλες μεταρρυθμίσεις που συνδέονται με τον δεύτερο και τρίτο συνταξιοδοτικό πυλώνα. Έτσι, το συνταξιοδοτικό σύστημα παραμένει αντιμέτωπο με περαιτέρω προκλήσεις, οι οποίες εκτός από το δημογραφικό πρόβλημα, αφορούν και το ευρύτερο μακροοικονομικό περιβάλλον, αλλά και το πλαίσιο της εύρυθμης λειτουργίας της αγοράς εργασίας.

Με τα παραπάνω ως δεδομένα, σκοπός της παρούσας μελέτης είναι α) να περιγράψει και να αναλύσει το υπάρχον σύστημα στην Ελλάδα, με βάση τους τρεις πυλώνες λειτουργίας του και να παρουσιάσει ένα συνοπτικό χρονικό των πιο πρόσφατων μεταρρυθμίσεων, β) να τονίσει τον διαβρωτικό ρόλο του δημογραφικού προβλήματος και του γηράσκοντος πληθυσμού στα συστήματα κοινωνικής ασφάλισης, γ) να δώσει παραδείγματα μεταρρυθμιστικών προσπαθειών από άλλες χώρες, δ) να παρουσιάσει τους παράγοντες που θα διαμορφώσουν το συνταξιοδοτικό κόστος στο μέλλον και ε) να αναδείξει τα υπόλοιπα υπάρχοντα προβλήματα του συνταξιοδοτικού συστήματος στην Ελλάδα, συνδέοντας τη βιωσιμότητά του και με άλλους μακροοικονομικούς παράγοντες, αλλά και την αγορά εργασίας.

Η Ελλάδα, ως χώρα του ανεπτυγμένου κόσμου, γνώρισε σημαντικές δημογραφικές αλλαγές τις τελευταίες δεκαετίες, λόγω της αύξησης του προσδόκιμου ζωής αλλά και της μείωσης του ρυθμού νέων γεννήσεων. Το ποσοστό της ηλικιακής ομάδας άνω των 65 ετών στο συνολικό πληθυσμό αναμένεται να φτάσει στο 32.8% έως το 2070, ενώ ο δείκτης εξάρτησης των ατόμων άνω των 65 ετών προς τα άτομα ηλικίας 15-64 ετών, ο οποίος έχει ζωτικό ρόλο στη βιωσιμότητα του συστήματος, προβλέπεται να αυξηθεί από το 35 το 2019, στο 60 το 2070. Ταυτόχρονα, η διάμεση ηλικία αναμένεται να φθάσει τα 51 χρόνια, το ποσοστό γεννητικότητας να παραμείνει κάτω από το 1,6 και το προσδόκιμο ζωής να αυξηθεί στα 86,4 και 90,3 χρόνια για άνδρες και γυναίκες αντιστοίχως έως το 2070.

Παρά τις δυσμενείς δημογραφικές προβλέψεις, το δημογραφικό πρόβλημα, αν και το πιο σημαντικό, είναι μόνο ένα από τα διαφορετικής φύσης προβλήματα που αντιμετωπίζουν τα συνταξιοδοτικά συστήματα. Οι διοικητικές και κυβερνητικές ανεπάρκειες, η έλλειψη δημοσιονομικού χώρου, το αυξανόμενο μέγεθος της άτυπης οικονομίας, οι επιπτώσεις της ψηφιακής οικονομίας στη δομή της αγοράς εργασίας, νέοι κίνδυνοι ή έκτακτα συμβάντα, όπως η πανδημία COVID-19, η ασφάλιση των μεταναστών εργαζομένων, οι ευκαιρίες απασχόλησης μετά την συνταξιοδότηση, και η αντιμετώπιση της υψηλής φορολόγησης βρίσκονται ανάμεσα στις προκλήσεις που επιζητούν αποτελεσματικές μεταρρυθμίσεις.

Σχήμα 2. Το ελληνικό συνταξιοδοτικό σύστημα: βασικά στοιχεία

Σε παγκόσμιο επίπεδο, η πανδημία COVID-19 θέτει αρκετές νέες προκλήσεις στα συνταξιοδοτικά συστήματα, κυρίως όμως βραχυπρόθεσμες. Λόγω της πανδημίας, οι στρεβλώσεις της αγοράς εργασίας με επακόλουθα χαμηλότερα ποσοστά απασχόλησης, μισθολογικές μειώσεις και πρόωρη συνταξιοδότηση ή ακόμη και αναβολή φόρων και εισφορών δημιουργούν περαιτέρω πιέσεις. Επίσης, η κρίση στις τιμές των περιουσιακών στοιχείων και οι χαμηλότερες αποδόσεις δημιουργούν δυσκολίες στη χρηματοδότηση των κεφαλαιποιητικών ταμείων, συμβάλλοντας αρνητικά στους ισολογισμούς και τις παροχές τους.

Στην Ελλάδα, το ζήτημα της ουσιαστικής συνταξιοδοτικής μεταρρύθμισης παραμένει αμφιλεγόμενο θέμα για πολλές δεκαετίες, ενώ ταυτόχρονα αποτελεί πολιτική προτεραιότητα πολλών κυβερνήσεων. Οι μεταρρυθμιστικές απόπειρες στην χώρα χρονολογούνται από τη δεκαετία του 1990, όταν έγιναν προσπάθειες για εξορθολογισμό του συστήματος και ελαχιστοποίηση των πολύπλοκων διοικητικών μηχανισμών, αλλά και του πλήθους των ασφαλιστικών ταμείων. Ενώ ποικίλες μεταρρυθμίσεις έχουν κατά καιρούς πραγματοποιηθεί, οι πρωτοβουλίες ωστόσο που κατάφεραν να αποδώσουν καρπούς στα προβλήματα της περιορισμένης βιωσιμότητας, της ανεπάρκειας, του κατακερματισμού του συστήματος και της αναποτελεσματικής διαχείρισης, ήταν σχετικά περιορισμένες.

Αυτά τα προβλήματα του συνταξιοδοτικού συνδυάστηκαν με πολιτική απροθυμία και αναβλητικότητα να αλλάξει επί της ουσίας το σύστημα, να αναγνωρισθεί η πολυπλοκότητά του και να εφαρμοστούν αποτελεσματικές μεταρρυθμίσεις, αντιτασσόμενες σε μεμονωμένες ομάδες και ειδικά συμφέροντα. Ως αποτέλεσμα, οι βασικές μεταρρυθμίσεις που θα άλλαζαν τα δομικά χαρακτηριστικά του συστήματος καθυστέρησαν ή δεν εφαρμόστηκαν ποτέ. Άλλωστε, οι αιτίες γι’ αυτό είναι πολλές, ειδικές και γενικές. Οι μεταρρυθμίσεις είναι εν γένει δύσκολες στην εφαρμογή τους με αποτέλεσμα τελικά να αναβάλλονται, εάν δεν έχουν την υποστήριξη των ψηφοφόρων και εάν διάφορες ομάδες συμφερόντων ασκούν πιέσεις μεταβίβασης του κόστους.

Επιπλέον, συμπεριφορικοί παράγοντες όπως χρονικές ασυνέπειες και αναβλητικότητα εκ μέρους των υπευθύνων λήψης αποφάσεων αποτελούν επίσης συνήθεις αιτίες παρακώλησης μιας μεταρρύθμισης.

Ωστόσο, οι μεταρρυθμίσεις της τελευταίας δεκαετίας στην Ελλάδα έχουν δείξει αποφασιστικότερη πρόθεση για την επίλυση των προβλημάτων που ταλανίζουν το ασφαλιστικό σύστημα. Κάτι που όμως, εν πολλοίς, οφειλόταν στην ανάγκη περιορισμού του δημοσιονομικού εκτροχιασμού λόγω του αυξημένου συνταξιοδοτικού κόστους ως ποσοστού του ΑΕΠ κατά τη διάρκεια της οικονομικής κρίσης μετά το 2009 και στην συνεπακόλουθη επιβολή μνημονίων από την Ευρωπαϊκή Επιτροπή, την ΕΚΤ και το ΔΝΤ.

Γράφημα 2. Προβλέψεις για τον δείκτη εξάρτησης των ηλικιωμένων (65+ προς 15-64 ετών) σε Ελλάδα και ΕΕ-27

Πηγή: Eurostat

Τα δημοσιονομικά προβλήματα της προηγούμενης δεκαετίας τόνισαν την έκταση του προβλήματος στο συνταξιοδοτικό σύστημα και έτσι κατέστη σαφές ότι δεν μπορούσε να αντέξει περισσότερα ελλείμματα.

Τα μέτρα που ελήφθησαν για τη μείωση των δημόσιων συνταξιοδοτικών δαπανών ως έσχατες λύσεις εν μέσω οικονομικής κρίσης, αφήσαν βαθιά ρήγματα στο σύστημα, λόγω των πολλαπλών και οριζόντιων περικοπών στις δημόσιες συντάξεις. Ωστόσο, αν και εκείνη την εποχή τα συγκεκριμένα μέτρα ήταν απαραίτητα, δεν αποτέλεσαν ζωτική λύση για το πρόβλημα. Η εξίσωση των ηλικιών συνταξιοδότησης ανδρών και γυναικών, η παροχή κινήτρων για τον περιορισμό της πρόωρης συνταξιοδότησης, η ενοποίηση των συνταξιοδοτικών ταμείων, η εξάρτηση των συνταξιοδοτικών παροχών από το σύνολο των αποδοχών της επαγγελματικής ζωής, ήταν επίσης μέτρα που ελήφθησαν προς τη σωστή κατεύθυνση. Ωστόσο,, σχεδόν όλες οι μεταρρυθμίσεις αφορούσαν τον δημόσιο πυλώνα συντάξεων;

Η βαθύτερη κατανόηση των προβληματικών πτυχών του συστήματος και η εφαρμογή αποτελεσματικών λύσεων απαιτεί ισχυρή πολιτική βούληση, αλλά και κοινωνική και πολιτική συναίνεση, κατανοώντας τις ανάγκες όχι μόνο των σημερινών, αλλά και των μελλοντικών γενεών. Η ορθή ανάπτυξη των ιδιωτικών επαγγελματικών και ατομικών συνταξιοδοτικών αποταμιευτικών συστημάτων, δηλαδή του δεύτερου και του τρίτου πυλώνα, αποτελεί επίσης μια μεγάλη πρόκληση, ως εναλλακτική επιλογή για τον εργαζόμενο. Ενώ το αναδιανεμητικό σύστημα θα συνεχίσει να αποτελεί τον ακρογωνιαίο λίθο του ελληνικού συνταξιοδοτικού συστήματος, είναι ταυτόχρονα απαραίτητο να αναπτυχθούν ουσιαστικά και οι άλλοι δύο πυλώνες, ακολουθώντας τα επιτυχημένα παραδείγματα άλλων χωρών με παρόμοιες μεταρρυθμίσεις. Η λεπτομερής και έγκαιρη ενημέρωση των πολιτών για την εξέλιξη των συντάξεών τους είναι επίσης απαραίτητη προϋπόθεση κάθε μεταρρυθμιστικής προσπάθειας. Αναλογιστικές μελέτες από ανεξάρτητους φορείς, οι οποίες λαμβάνουν υπόψη όλες τις μελλοντικές διαστάσεις της τροχιάς μιας μεταρρύθμισης και εκτιμούν πώς ακριβώς επιμερίζεται το κόστος μετάβασης και τι μπορεί να γίνει για την ελαχιστοποίησή του, πρέπει να βρίσκονται στο επίκεντρο κάθε προσπάθειας αναμόρφωσης του συνταξιοδοτικού συστήματος.

Επιπρόσθετα, η υψηλή φορολογία εισοδήματος και τα ποσοστά εισφορών δεν αφήνουν πολλά περιθώρια για την επέκταση της συμμετοχής σε ιδιωτικούς πυλώνες συντάξεων, καθώς οι πόροι απορροφώνται από το δημόσιο σύστημα κοινωνικής ασφάλισης. Σε αυτήν την κατεύθυνση, η μείωση των ποσοστών ασφαλιστικών εισφορών μπορεί, ceteris paribus, να αυξήσει την κατανάλωση ή / και την αποταμίευση και να αφήσει χώρο για συμμετοχή σε επαγγελματικά ταμεία και ατομικούς συνταξιοδοτικούς λογαριασμούς, τα οποία με τη σειρά τους θα δημιουργήσουν οικονομίες κλίμακας και θα ενισχύσουν τις επενδύσεις στις εγχώριες αγορές.

Γράφημα 3. Παράγοντες της ποσοστιαίας μεταβολής σαν ποσοστό του ΑΕΠ των ακαθάριστων δημόσιων συντάξεων από το 2016 στο 2070

Πηγή: European Commission 2018 Ageing Report.

Οι μακροοικονομικοί παράγοντες, σε συνδυασμό με την τρέχουσα και την προβλεπόμενη δομή του πληθυσμού, θέτουν δημοσιονομικούς περιορισμούς στην παροχή συντάξεων και, κατά συνέπεια, ένα όριο στο ποσοστό εξάρτησης, πέρα από το οποίο το συνταξιοδοτικό σύστημα δεν μπορεί πλέον να διατηρήσει τις υποσχέσεις παροχών για τους συνταξιούχους, οι οποίοι βασίζονται μόνο στα έσοδα από τη φορολογία εισοδήματος. Ως εκ τούτου, το μακροοικονομικό περιβάλλον και η ανάπτυξη των εγχώριων χρηματοπιστωτικών αγορών πρέπει να λαμβάνονται σημαντικά υπόψη κατά την προώθηση μιας μεταρρύθμισης, έτσι ώστε α) να παρέχονται βιώσιμες και επαρκείς συντάξεις και β) να προωθείται η μακροοικονομική σταθερότητα και οι εγχώριες προοπτικές ανάπτυξης της οικονομίας. Έτσι, το συνταξιοδοτικό είναι εκ των ων ουκ άνευ να μην αντιμετωπίζεται μόνο ως αυτόνομο, τεχνικό / αναλογιστικό πρόβλημα, αλλά να εξετάζονται κάθε φορά οι ιδιαίτερες παράμετροί του σε συνάρτηση με το μακροοικονομικό περιβάλλον μέσα στο οποίο το σύστημα αναπτύσσεται και λειτουργεί, καθώς και οι προκλήσεις που ανακύπτουν από την αλληλεξάρτησή του με την αγορά εργασίας και τη μακροοικονομία.

Είναι λοιπόν εφικτό να αντιστραφούν αυτές οι αρνητικές επιπτώσεις στο συνταξιοδοτικό σύστημα; Για την ελληνική οικονομία, η γήρανση του πληθυσμού ισοδυναμεί με περαιτέρω δημοσιονομική επιβάρυνση ως αποτέλεσμα του αυξανόμενου τμήματος του πληθυσμού που λαμβάνει συντάξεις με βάση το αναδιανεμητικό σύστημα και της παράλληλης μείωσης του αριθμού των εργαζομένων. Αυτό θα έχει σαν συνέπεια την περαιτέρω πίεση προς τα πάνω του ήδη υψηλού επιπέδου δημοσίων δαπανών προς τις μεγαλύτερες ηλικίες.

Η αύξηση της προσφοράς εργατικού δυναμικού από άτομα με ηλικία άνω των 65 που επιθυμούν να συνεχίσουν να εργάζονται και παράλληλα υπάρχει ζήτηση για τις υπηρεσίες τους καθώς και η προσέλκυση εργατικού δυναμικού από το εξωτερικό (brain regain), μπορούν επίσης να αντισταθμίσουν μερικές από τις αρνητικές επιπτώσεις της γήρανσης του πληθυσμού. Από αυτήν την άποψη, μπορούμε να εστιάσουμε περαιτέρω σε τρία θέματα. Πρώτον, η συμμετοχή των ηλικιωμένων στην αγορά εργασίας μπορεί α) να επηρεάσει θετικά την κατανομή των πόρων, καθώς η βελτίωση των συνθηκών υγείας των ηλικιωμένων μπορεί να παρατείνει τον εργασιακό βίο και β) να ενισχύσει τη βιωσιμότητα του συνταξιοδοτικού συστήματος, περιορίζοντας τις οικονομικές πιέσεις που δέχεται. Δεύτερον, μια αποτελεσματική μεταναστευτική πολιτική που ενσωματώνει την προσφορά εργασίας μεταναστών στην επίσημη αγορά εργασίας μπορεί επίσης να υποστηρίξει τη βιωσιμότητα του συνταξιοδοτικού συστήματος. Τρίτον, είναι ζωτικής σημασίας ο περιορισμός του brain drain και η μείωση της αναντιστοιχίας των δεξιοτήτων με τις θέσεις εργασίας, τάσεις οι οποίες καταγράφηκαν κατά κόρον στη διάρκεια της προηγούμενης οικονομικής κρίσης στην Ελλάδα και επιδείνωσαν περαιτέρω τα δημογραφικά χαρακτηριστικά της οικονομίας.

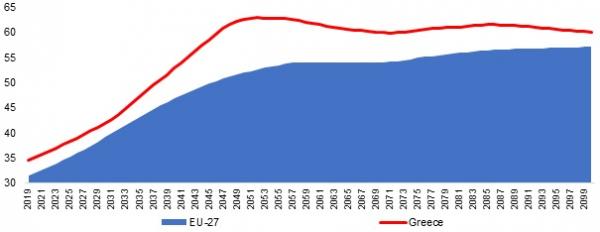

Γράφημα 4. Προβλέψεις για το ποσοστό απασχόλησης έως το 2070 σε Ελλάδα και ΕΕ-27

Πηγή: Eurostat

Έτσι, η αποτελεσματική συμμετοχή των ηλικιωμένων και η ενσωμάτωση των μεταναστών στην αγορά εργασίας, καθώς και οι αποτελεσματικές πολιτικές ενός brain regain (ανάκτησης ταλέντων) μπορούν να συμβάλουν στη μείωση της σκιώδους οικονομίας και της αδήλωτης εργασίας και κατά συνέπεια στη μερική βελτίωση του προβλήματος της γήρανσης και των συνεπειών της στο ασφαλιστικό σύστημα. Και τα τρία μέτρα μπορούν να προωθήσουν μια αλυσίδα θετικών επιπτώσεων για την οικονομία στο σύνολό της, αλλά και στο συνταξιοδοτικό σύστημα, καθώς θα αυξηθούν οι εισφορές και τα φορολογικά έσοδα, ενισχύοντας έτσι τα οφέλη του συστήματος.

Συμπερασματικά, το σύστημα συνταξιοδότησης στην Ελλάδα απαιτεί, αφενός, μια σειρά μεταρρυθμίσεων που θα βελτιώσουν τη βιωσιμότητα και την επάρκειά του, και από την άλλη, την ορθή και αποτελεσματική σύνδεσή του με τις αλληλεξαρτώμενες μακροοικονομικές πολιτικές. Οι παράγοντες αυτοί συνδέονται στενά με την αδιάλειπτη λειτουργία του ελληνικού συστήματος κοινωνικής ασφάλισης και μπορούν να μετριάσουν τις χρηματοοικονομικές πιέσεις σε αυτό, υποστηρίζοντας τη μελλοντική του πορεία και στρέφοντας το βλέμμα προς τις επόμενες γενιές.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!