Μετά τις θερινές διακοπές της Βουλής αναμένεται να εισαχθεί τελικά στην Ολομέλεια της Βουλής προς ψήφιση το νομοσχέδιο για την ασφαλιστική μεταρρύθμιση που έχει θέσει ήδη σε δημόσια διαβούλευση το υπουργείο Εργασίας.

Το χρονοδιάγραμμα όπως το ανακοίνωσε το υπουργείο Εργασίας προβλέπει πως:

- η ηλεκτρονική διαβούλευση του νομοσχεδίου ολοκληρώνεται την επόμενη εβδομάδα, μαζί με τη διαβούλευση με τους φορείς η οποία προχωρεί παράλληλα.

- αμέσως μετά θα προχωρήσει η επεξεργασία των σχετικών παρατηρήσεων και

- το νομοσχέδιο θα κατατεθεί για συζήτηση στην αρμόδια Επιτροπή πριν από το κλείσιμο της Βουλής τον Αύγουστο

- Πρόθεση του υπουργείου και της κυβέρνησης είναι, σε κάθε περίπτωση, το νομοσχέδιο να συζητηθεί και στην Ολομέλεια της Βουλής αμέσως μετά την επαναλειτουργία της (δηλαδή τέλη Αυγούστου με αρχές Σεπτεμβρίου)

Η αξιωματική αντιπολίτευση μιλά για άτακτη υποχώρηση λέγοντας πως το νομοσχέδιο παραπέμπεται στις καλένδες, καθώς υπήρχαν πληροφορίες το προηγούμενο διάστημα πως το νομοσχέδιο θα ψηφίζονταν έως τα τέλη Ιουλίου.

Το υπουργείο Εργασίας απαντά πως δεν υπάρχει καμία αλλαγή πλεύσης και καμία χρονική μετάθεση.

Το «αγκάθι» του κόστους μετάβασης

Σύμφωνα με πληροφορίες, στις διαπραγματεύσεις με τα τεχνικά κλιμάκια των θεσμών στο πλαίσιο της μεταμνημονιακής αξιολόγησης, οι οποίες διαβουλεύσεις θα συνεχιστούν την επόμενη εβδομάδα με τους επικεφαλής των θεσμών, στο επίκεντρο των συζητήσεων βρίσκονται τα δημοσιονομικά στοιχεία της μεταρρύθμισης με κυρίαρχο το κόστος μετάβασης, το χρηματοδοτικό κενό δηλαδή που προκαλεί η μετάβαση από το αναδιανεμητικό σύστημα νοητής κεφαλαιοποίησης στο κεφαλαιοποιητικό σύστημα, κόστος που υπερβαίνει τα 50 δις έως το 2070.

Σύμφωνα με τις ίδιες πληροφορίες, αν και οι θεσμοί παραδέχονται πως τα πρώτα 20 χρόνια δεν φαίνεται να προκύπτει ζήτημα, ωστόσο ξεψαχνίζουν τα στοιχεία των μελετών, καθώς φέρονται να έχουν κατά αρχήν διαφορετικές εκτιμήσεις για το δημοσιονομικό αποτύπωμα της μεταρρύθμισης, δηλαδή τις δημοσιονομικές επιπτώσεις που προκαλεί το κόστος μετάβασης από το ένα σύστημα στο άλλο.

Αυτό είναι και το μεγαλύτερο «αγκάθι» της ασφαλιστικής μεταρρύθμισης, το μεγάλο κόστος μετάβασης, το οποίο η κυβέρνηση προσδοκά να αντισταθμίσει από το λεγόμενο «μέρισμα ανάπτυξης», που κατά τις μελέτες του ΙΟΒΕ μπορεί να φτάσει τα 50 δις. Το νομοσχέδιο προβλέπει πως το κόστος αυτό θα το επωμιστεί ο κρατικός προϋπολογισμός.

Η μελέτη της Εθνικής Αναλογιστικής Αρχής

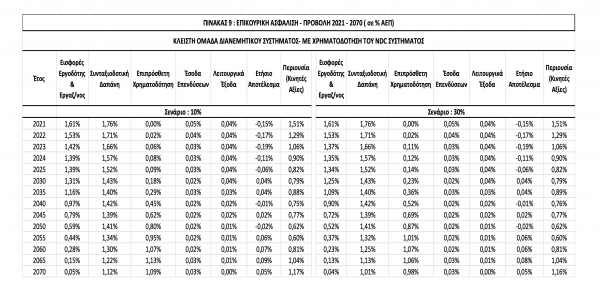

Σύμφωνα με τα συμπεράσματα της μελέτης της Εθνικής Αναλογιστικής Αρχής για να διατηρηθούν οι συντάξεις των σημερινών συνταξιούχων στο τρέχον επίπεδο του διανεμητικού συστήματος και να μην υποστούν οι ασφαλισμένοι που θα παραμείνουν σε αυτό, τις συνέπειες της μετάβασης από το διανεμητικό στο κεφαλαιοποιητικό σύστημα, πρέπει οι τιμές για τη νοητή απόδοση και την αναπροσαρμογή των συντάξεων να είναι αυτές της ανοιχτής ομάδας του συστήματος NDC. Η μελέτη τονίζει ότι σε περίπτωση ελλειμάτων αυτά θα καλυφθούν από τα περιουσιακά στοιχεία του ταμείου, όπως προβλέπει ο νόμος. Δηλαδή εφαρμόζεται αυτόματα ο μηχανισμός εξισορρόπησης, (μη αναπροσαρμογή των συντάξεων εφόσον προκύπτουν ετήσια ελλείμματα), τα οποία καλύπτονται από την περιουσία προκειμένου να μην μειωθούν οι συντάξεις.

Ωστόσο όπως επισημαίνει η αναλογιστική αρχή θα χρειαστεί επιπλέον χρηματοδότηση από τον προυπολογισμό από το 2030 και μετά η οποία θα αυξάνεται σταδιακά κατά την περίοδο προβολής. Το 2055 θα ανέρχεται σε ποσοστό περίπου 1% του ΑΕΠ και παραμένει τουλάχιστον σε αυτό το επίπεδο και στα επόμενα έτη ως το 2070.

Συνολικά το κόστος μετάβασης υπολογίζεται από 49 έως 78 δισ ευρώ μέχρι το 2070 και στο σενάριο βάσης υπολογίζεται στα 56 δισ. ευρώ. Την πρώτη δεκαετία και μέχρι το 2030 το κόστος υπολογίζεται σωρευτικά σε 3 δισ, ωστόσο από τότε αυξάνεται σταδιακά.

Τι λέει το ΙΟΒΕ

Στη δική του μελέτη για τις επιπτώσεις του νέου επικουρικού στην οικονομία το ΙΟΒΕ εκτιμά ότι η μεταρρύθμιση θα οδηγήσει σε σημαντική αύξηση του ΑΕΠ της χώρας, σε σύγκριση με το επίπεδο του ΑΕΠ στο ισχύον σύστημα. Η εν λόγω αύξηση στο σενάριο βάσης εκτιμάται κατά 0,32% το 2032, 1,18% το 2042 και 6,55% το 2070. Υπό το αισιόδοξο σενάριο (ΗΗΟ), το ΑΕΠ της χώρας ενισχύεται λόγω της μεταρρύθμισης κατά 0,48% το 2032, 1,73% το 2042 και 6,97% το 2070, σε σύγκριση με το επίπεδο οικονομικής δραστηριότητας αν δεν υλοποιηθεί η μεταρρύθμιση (υπό το συντηρητικό σενάριο LLL, η ενίσχυση του ΑΕΠ είναι αντίστοιχα 0,14% το 2032, 0,67% το 2042 και 4,54% το 2070).

Από την ανάλυση ευαισθησίας αναδεικνύεται ότι οι επιδράσεις της μεταρρύθμισης στο ΑΕΠ απασχόλησης στη χώρα, σε σύγκριση με το επίπεδο απασχόλησης στη χώρα αν δεν είχε υλοποιηθεί η μεταρρύθμιση.

Στο σενάριο βάσης, η απασχόληση ενισχύεται κατά 0,08% το 2032, 0,18% το 2042 και 0,39% το 2070 λόγω της μεταρρύθμισης, σε σύγκριση με το επίπεδο απασχόλησης αν διατηρείτο το ισχύον σύστημα. Υπό το αισιόδοξο σενάριο (HHO), η ενίσχυση της απασχόλησης φτάνει το 0,12% το 2032, το 0,25% το 2042 και το 0,53% το 2070, σε σύγκριση με τη διατήρηση του ισχύοντος συστήματος (υπό το συντηρητικό σενάριο LLL, η ενίσχυση της απασχόλησης είναι αντίστοιχα 0,05% το 2032, 0,12% το 2042 και 0,28% το 2070).

Σε σχέση με τις δημοσιονομικές επιδράσεις, αυτές διακρίνονται σε άμεσες και έμμεσες. Η εφαρμογή της μεταρρύθμισης ενέχει άμεσο δημοσιονομικό κόστος σε ταμειακή βάση, αφού προκαλεί χρηματοδοτικό κενό, καθότι οι εισφορές των ασφαλισμένων με το νέο σύστημα πλέον κατευθύνονται σε επενδύσεις μέσω του ταμείου της νέας επικουρικής. Ταυτόχρονα ωστόσο, μία από τις ευεργετικές συνέπειες της ενίσχυσης της οικονομικής δραστηριότητας στη χώρα, η οποία προκαλείται από την υλοποίηση της μεταρρύθμισης, είναι και η ενίσχυση των φορολογικών εσόδων του Δημοσίου μεσο-μακροπρόθεσμα. Ο ενισχυμένος σχηματισμός πάγιου κεφαλαίου με τους πόρους του νέου ταμείου οδηγεί στην αύξηση της παραγωγικότητας των εργαζομένων, η οποία προδιαγράφει υψηλότερους μισθούς για τους εργαζόμενους συνολικά και εμμέσως υψηλότερες συντάξεις για τους δικαιούχους του παλαιού συστήματος.

Παράλληλα, η τόνωση της εγχώριας ζήτησης αυξάνει τα δημόσια έσοδα από φορολογία και εισφορές κοινωνικής ασφάλισης. Είναι σημαντικό ότι η εν λόγω ενίσχυση των εσόδων του Δημοσίου εκτιμάται ότι αντισταθμίζει πλήρως, σε πραγματικούς όρους, το ετήσιο δημοσιονομικό κενό που δημιουργεί η μεταρρύθμιση, με τη μείωση των εσόδων του Δημοσίου από ασφαλιστικές εισφορές, οι οποίες πλέον κατευθύνονται στο Νέο Ταμείο, ήδη από το 2032 στο σενάριο βάσης. Υπό το αισιόδοξο σενάριο (HHO), η εν λόγω πλήρης αντιστάθμιση του ετήσιου δημοσιονομικού κενού επέρχεται ακόμη νωρίτερα, το έτος 2031 (υπό το συντηρητικό σενάριο LLL, η αντιστάθμιση του ετήσιου δημοσιονομικού κενού επέρχεται αργότερα, το έτος 2038).

Τι δείχνει η μελέτη του ΟΔΔΗΧ

Στη δική του μελέτη για τη βιωσιμότητα του δημοσίου χρέους ο ΟΔΔΗΧ μελετά δυο σενάρια. Στο σενάριο που μετράει τις επιδράσεις της μεταρρύθμισης εφόσον τα ομόλογα του Ελληνικού Δημοσίου που θα διακρατούνται από το υπό ίδρυση ταμείο δεν ενταχθούν από την Eurostat στο ενδοκυβερνητικό χρέος (κάτι που μένει να οριστικοποιηθεί), τότε η μελέτη αναφέρει πως:

- Βραχυπρόθεσμα έως μεσοπρόθεσμα (έως το 2030), ο λόγος χρέους προς ΑΕΠ αυξάνεται σε όλα τα σενάριο, κατά ένα αμελητέο ωστόσο ποσό. Ο λόγος χρέους προς ΑΕΠ είναι υψηλότερος το 2030 (σε σύγκριση με το σενάριο χωρίς μεταρρύθμιση) κατά 0,3 – 0,4 μονάδες του ΑΕΠ. Αυτό οφείλεται κυρίως στο ασθενέστερο προφίλ πρωτογενούς ισοζυγίου και στα 4 σενάρια (τόσο σε απόλυτους όσο και σε σχετικούς – ως ποσοστό του ΑΕΠ – όρους).

- Μακροπρόθεσμα, ο λόγος χρέους προς ΑΕΠ αποκλίνει μεταξύ των σεναρίων. Αυτό αντανακλά κυρίως την επίδραση στην πορεία του πρωτογενούς ισοζυγίου, το οποίο ξεκινά να βελτιώνεται σε όλα τα σενάρια εκτός από το «Απαισιόδοξο/Συντηρητικό» σενάριο. Η επίδραση του παρονομαστή (ΑΕΠ) επιδρά θετικά στο λόγο χρέους προς ΑΕΠ, καθώς η μεταρρύθμιση ενισχύει το ΑΕΠ.

- Στο «αισιόδοξο» (HHO) και στο «σχετικά αισιόδοξο» (HHH) σενάριο, ο λόγος χρέους προς ΑΕΠ το 2070 είναι χαμηλότερος σε σύγκριση με το σενάριο χωρίς μεταρρύθμιση κατά 9,5 και 7,3 ποσοστιαίες μονάδες του ΑΕΠ αντίστοιχα.

- Στο «απαισιόδοξο/συντηρητικό» σενάριο (LLL), ο λόγος χρέους προς ΑΕΠ είναι υψηλότερος κατά 9,5 ποσοστιαίες μονάδες του ΑΕΠ σε σύγκριση με το σενάριο χωρίς μεταρρύθμιση.

- Στο βασικό σενάριο (MMM), ο λόγος χρέους προς ΑΕΠ το 2070 είναι ελάχιστα υψηλότερος σε σύγκριση με το σενάριο χωρίς μεταρρύθμιση κατά 2 ποσοστιαίες μονάδες του ΑΕΠ.

Η επίδραση τις ακαθάριστες χρηματοδοτικές ανάγκες ως προς το ΑΕΠ

- Βραχυπρόθεσμα έως μεσοπρόθεσμα (έως το 2030), ο λόγος των χρηματοδοτικών αναγκών προς το ΑΕΠ δεν αποκλίνει ουσιωδώς από το σενάριο χωρίς μεταρρύθμιση και στα τέσσερα σενάρια (αύξηση κατά 0,1 μονάδα του ΑΕΠ το 2030), αντανακλώντας το γεγονός ότι απαιτείται χρόνος, έως ότου το πρωτογενές πλεόνασμα μετατραπεί σε διακυμάνσεις των ακαθάριστων χρηματοδοτικών αναγκών (μέσω του “snow-ball effect”).

- Μακροπρόθεσμα, ο λόγος των ακαθάριστων χρηματοδοτικών αναγκών ως προς το ΑΕΠ ακολουθεί την ίδια τάση με το λόγο χρέους προς ΑΕΠ:

Στο «αισιόδοξο» (HHO) και στο «σχετικά αισιόδοξο» (ΗΗΗ) σενάριο βελτιώνεται κατά 1,4 και 1,1 ποσοστιαίες μονάδες του ΑΕΠ αντίστοιχα.

Επιδεινώνεται στο «απαισιόδοξο/συντηρητικό» σενάριο (LLL), όπου διαμορφώνεται κατά 1,3% του ΑΕΠ υψηλότερο σε σχέση με το σενάριο χωρίς μεταρρύθμιση το 2070.

Επιδεινώνεται ελάχιστα στο βασικό σενάριο (ΜΜΜ), όπου διαμορφώνεται κατά 0,2 % του ΑΕΠ υψηλότερο σε σχέση με το σενάριο χωρίς μεταρρύθμιση το 2070.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!