Ισχυρή ήταν η οικονομική κατάσταση των τεσσάρων συστημικών ελληνικών τραπεζών το 2023, όπω προκύπτει από στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας, τα οποία παρουσιάζει η Ελληνική Ενωση Τραπεζών.

Υψηλότερη απόδοση ιδίων κεφαλαίων

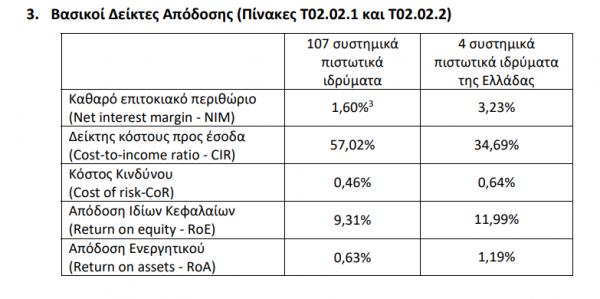

Συγκεκριμένα, η απόδοση των ιδίων κεφαλαίων τους ανήλθε στο 11,99% έναντι 9,31% των 107 συστημικών πιστωτικών ιδρυμάτων της Ευρωζώνης που εποπτεύονται από την ΕΚΤ.

Η υψηλότερη κερδοφορία των τραπεζών οφείλεται στο διπλάσιο καθαρό επιτοκιακό περιθώριο – τα καθαρά έσοδα από τόκους προς το έντοκο ενεργητικό – των ελληνικών τραπεζών (3,23%) σε σχέση με την Ευρωζώνη (1,60%).

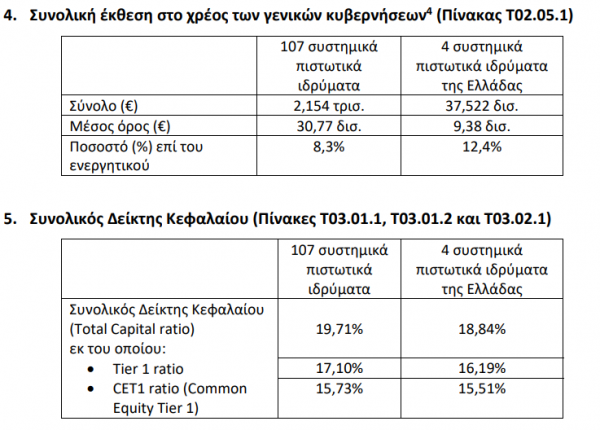

Οι ελληνικές τράπεζες είχαν συνολικό δείκτη κεφαλαίων 18,84% και δείκτη CET1 15,51% έναντι 19,71% και 15,73%, αντίστοιχα, δηλαδή λίγο χαμηλότερους από τους μέσους όρους στην Ευρωζώνη.

Η έκθεσή τους σε χρέος της γενικής κυβέρνησης (ομόλογα του ελληνικού δημοσίου) ήταν 12,4% έναντι 8,3% στην Ευρωζώνη.

Μείωση των κόκκινων δανείων

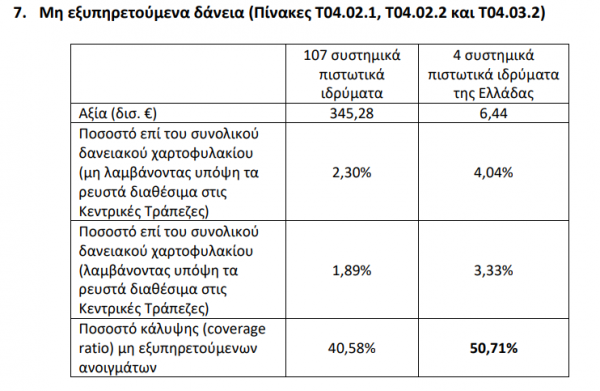

Το ποσοστό των μη εξυπηρετούμενων δανείων ήταν κοντά στο 4%, πλησιάζοντας τον μέσο όρο της Ευρωζώνης (2,3%), με το ποσοστό κάλυψης τους να είναι υψηλότερο (50,71% έναντι 40,56%).

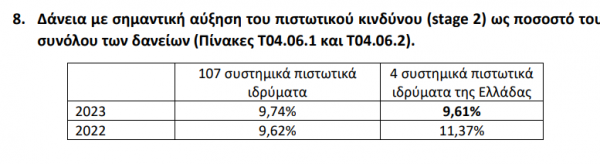

Παράλληλα, πέρυσι μειώθηκε το ποσοστό των δανείων με σημαντική αύξηση του κινδύνου να «κοκκινίσουν» (stage 2) στο 9,61% από 11,37% το 2022 και ήταν οριακά χαμηλότερο σε σχέση με την Ευρωζώνη (9,74% από 9,62% το 2022).

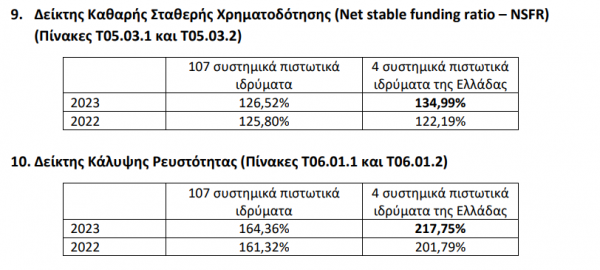

Πολύ υψηλή ρευστότητα

Ο δείκτης κάλυψης ρευστότητας αυξήθηκε το 2023 στο 217,75% από 201,79% το 2022 και ήταν σημαντικά υψηλότερος σε σχέση με την Ευρωζώνη (164,36% έναντι 161,32% το 2022).

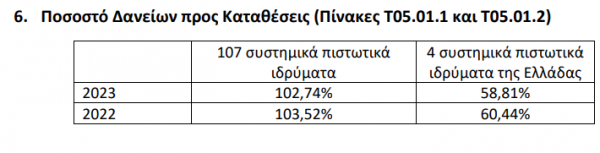

Οι ελληνικές τράπεζες έχουν πολύ μεγαλύτερα περιθώρια για πιστωτική επέκταση από τις τράπεζες της Ευρωζώνης καθώς ο δείκτης δανείων προς καταθέσεις μειώθηκε πέρυσι στο 58,81% από 60,44% το 2022 και ήταν πολύ χαμηλότερος από τον αντίστοιχο δείκτη στην Ευρωζώνη (102,74% έναντι 103,52% το 2022).

Δείτε εδώ την ανακοίνωση της Ελληνικής Ενωσης Τραπεζών

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!